研报丨全球农业机器人发展现状与未来展望

全球农业机器人

发展现状&未来展望

前言

随着科技飞速发展,农业领域正经历深刻变革。农业机器人的兴起为解决农业生产问题提供新途径,可以替代人工完成重复性繁重劳动,提高生产效率,降低生产成本,同时提升农产品质量和标准化程度。近年来,农业机器人在全球范围内得到广泛关注,成为农业现代化重要标志之一。

一 全球农业机器人行业现状

当前,全球农业正面临严峻的人力资源困境。上一代农民普遍吃苦耐劳,而年轻一代大多不愿投身农业——农活强度大、环境艰苦、收入不稳定,导致“谁来种地”成为全球农业面临的共同难题。然而,农业生产具有极强的时效性,任何一次农事活动(如播种、施肥、植保、采收)若未能在最佳窗口期完成,都可能造成产量的极具锐减甚至绝收。

与此同时,人工成本持续攀升。在欧美等发达国家,农业工人的年薪普遍高达20–30万元人民币,具备农机操作技能者薪资更高。除此之外,用工管理十分困难:户外开放式作业环境使得农场主难以有效监督劳动过程,工人偷懒、未按农艺规范操作、作业质量无法追溯等问题频发,进一步加剧了农业生产的不确定性与风险。

在此背景下,农业机器人正成为破解劳动力短缺与高额成本的关键路径。当前,全球农业机器人市场呈现“技术+需求”双轮驱动的高速增长态势。

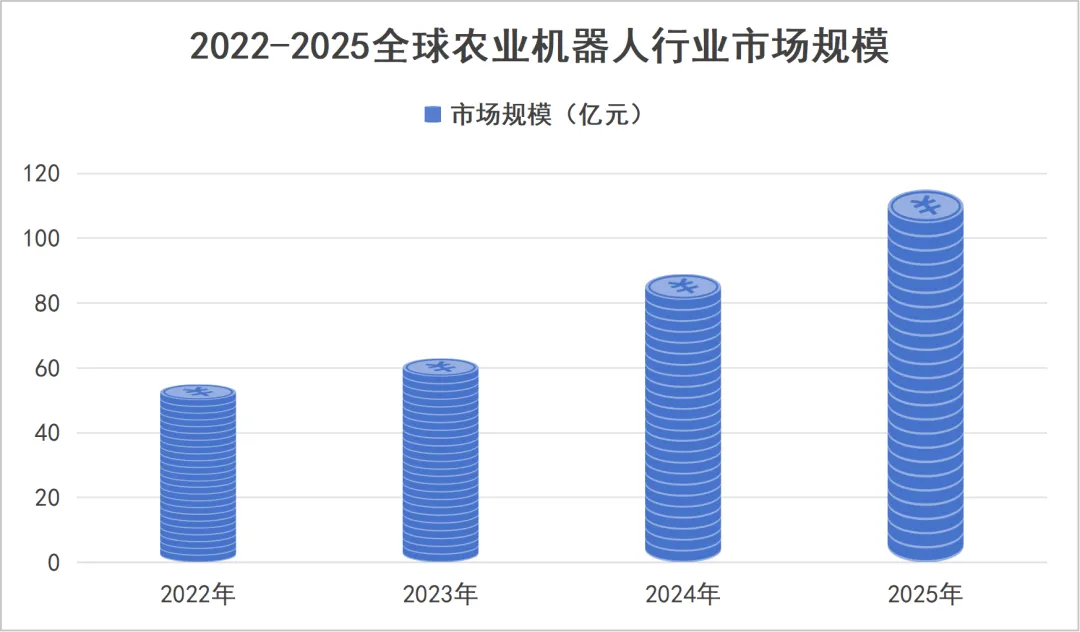

数据显示,2024年全球农业机器人市场规模达89亿元,2019–2024年五年间增长近3.6倍,年均复合增长率达29.3%;2025年突破114亿元,同比增长28.1%;预计2026年将突破160亿元,北美和欧洲凭借深厚的技术积累与大规模农场经营模式占据主导地位,而亚太地区,尤其是中国和印度则因政策强力支持与日益加剧的农村劳动力空心化,正迅速成长为全球农业机器人市场的新增长引擎。、

(数据来源于网络整理,仅供参考)

二 中国农业机器人行业现状

中国农业机器人产业正站在技术创新与规模化应用的关键转折点上,展现出前所未有的活力与潜力。在人口结构变化、粮食安全战略与科技强国愿景的共同驱动下,农业机器人已经从实验室的构想,迅速演变为田间地头的现实生产力,成为推动中国农业向智能化、精细化转型升级的核心引擎。

(岚江科技S1000果园机器人)

从主要类型来看,中国农业机器人涵盖了播种机器人、施肥机器人、喷洒机器人、收割机器人、植保无人机、土壤监测机器人等多种类型。这些机器人各自具备独特的功能和优势,能够满足农业生产中的不同需求。以喷洒机器人为例,喷洒机器人主要用于农作物的病虫害防治,通过精准喷洒农药,降低农药的使用量和残留量,提高农产品的质量和安全性。

(岚江科技S500果园机器人)

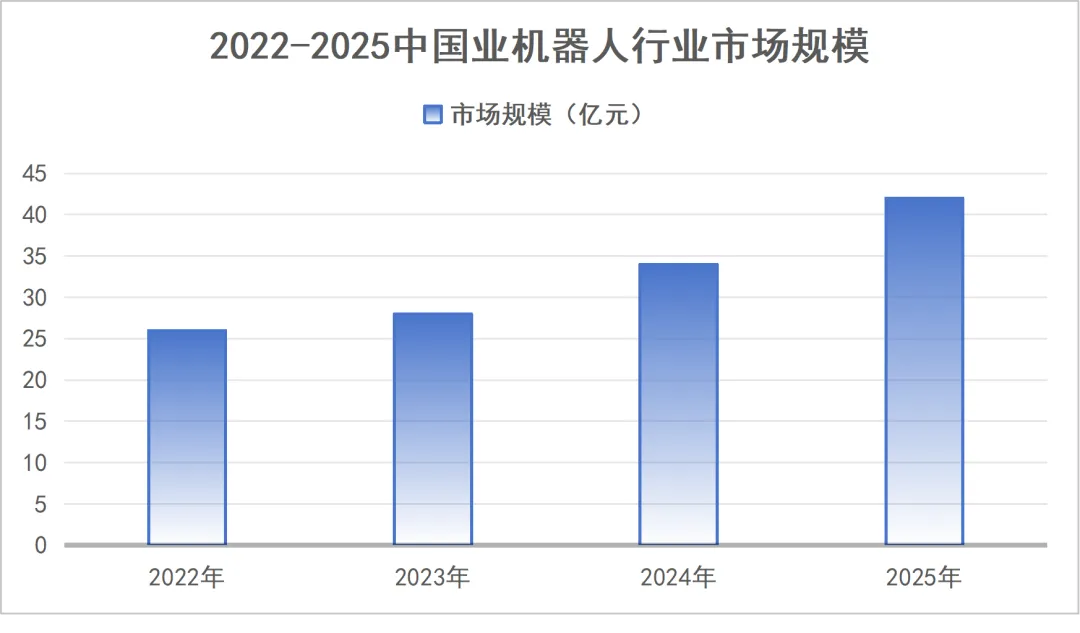

市场规模方面,中国农业机器人市场呈现出快速增长的趋势。根据相关数据显示,2024年我国农业机器人市场规模达34亿元,同比增长17.2%;2025年我国农业机器人市场规模达42亿元,同比增长23.5%。这一增长速度远高于全球平均水平,显示出我国农业机器人市场的巨大潜力。随着技术的不断进步和政策的持续支持,农业机器人在农业生产中的应用范围将不断扩大,市场需求将持续增加。特别是随着人工智能、物联网、大数据等技术的融合应用,农业机器人将实现更加智能化、精准化的作业,提高农业生产效率和质量。

(数据来源于网络整理,仅供参考)

政策支持方面,农业机器人行业发展得到了国家层面的大力支持。从乡村振兴战略中强调发展智慧农业,到“机器人+”应用行动实施方案提出具体研制和应用方向,再到“人工智能+”行动意见推动农业数智化转型升级,一系列政策为农业机器人的技术创新、应用推广和产业发展提供了有力保障,促进了农业机器人行业的快速发展。

三 农业机器人行业竞争格局

在全球农业机器人市场中,国内外品牌之间的竞争与合作态势日趋复杂多变。中国作为农业大国,对农业机器人的需求日益增长,这不仅促进了国内农业机器人品牌的快速发展,也吸引了众多国际知名品牌涌入中国市场,加剧了市场竞争。同时,面对共同的行业挑战和市场机遇,国内外品牌也在寻求合作,共同推动农业机器人技术的创新与应用。

1 国内品牌竞争态势

农业机器人行业的竞争格局日趋多元化。截至2024年营收数据,大疆创新、极飞科技等国内头部企业仍占据市场主导地位;与此同时,一批新兴农业机器人企业近年来快速崛起,也取得了显著的发展成果。

以岚江科技为例,深耕农业机器人果园这个细分领域,已经构建起覆盖“硬件+终端+平台”的全栈式解决方案体系。产品矩阵日趋成熟,形成从小型果园到大型标准化果园的完整多功能机器人布局:

S450 —— 初代机型,性价比高,满足基础作业需求;

S500 —— 迭代款,智能化程度显著提升;

S500 Pro —— 明星产品,性能与设计兼具,颜值up;

S1000 —— 旗舰机型,专为大型果园打造;

其中S500pro、S1000均支持模块化配置,可灵活搭载小风机、喷杆等作业模块,覆盖大部分果园管理需求。

与此同时,岚江科技在智能终端与软件产品上也迈出关键一步:

大屏遥控器 —— 更远距离、更稳定、更直观的专业级果园操作终端;

“岚精灵”App —— 实时查看设备状态、任务执行、报警信息;

数智果园云服务平台 —— 农场级管理平台,可查看作业路径、水肥系统、摄像头画面、车辆状态等,实现数智化果园管理;

软硬件一体化战略在2025年全面成型。

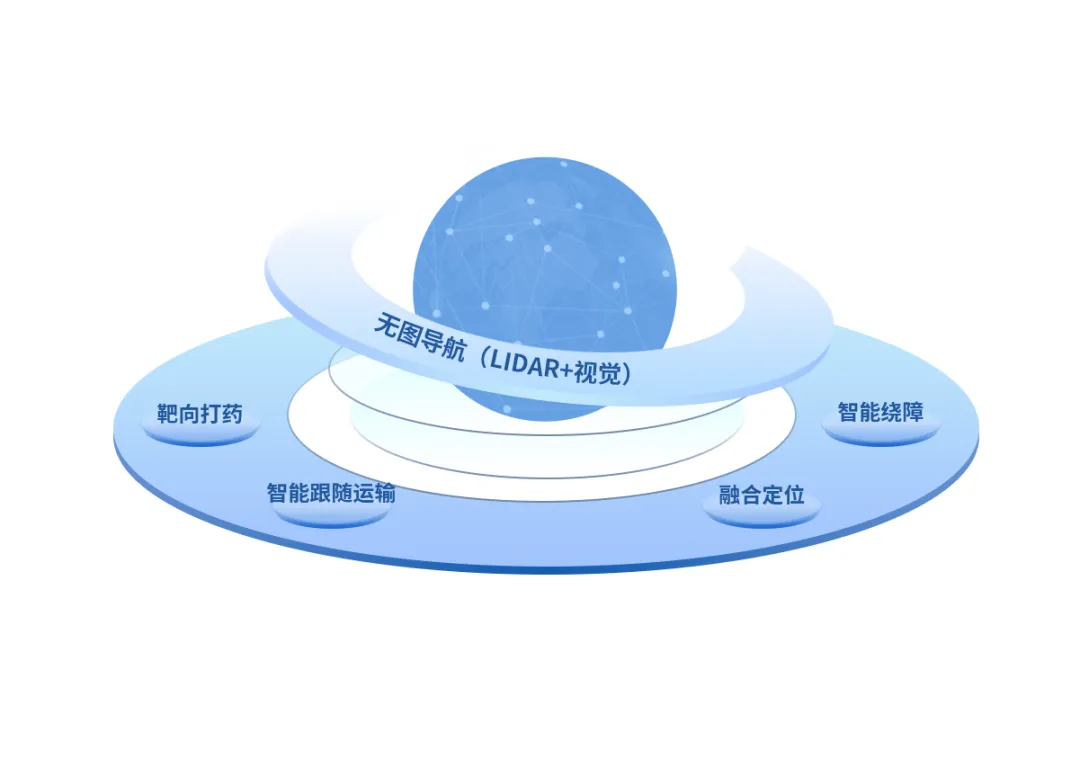

在农业机器人核心技术方面实现重大突破,无图导航(lidar+视觉)、靶向打药(lidar)、智能跟随运输(视觉+远程多机集群控制)、融合定位(多传感器紧耦合算法)、智能绕障(lidar)并已搭载在在售车型上,为用户带来行业先进的智能化体验。

国际市场方面,凭借技术的突破性表现与产品矩阵的完整度,岚江科技今年成功打开多个重点国际市场,与来自全球各地的客户建立合作,出口量同比实现大幅增长。

在多个国际展会上,S500 Pro 与 S1000 成为焦点,以智能化、无人化产品优势,覆盖全球的售后服务体系,让“中国农业机器人”在全球果园里留下越来越清晰的足迹。

2 国际品牌竞争态势

国际上,约翰迪尔、久保田等跨国巨头凭借技术和品牌优势占据高端市场。随着技术不断进步和市场需求增长,国内外企业竞争将更加激烈,同时产业链协同效应也将逐步显现。

国外农业机器人市场起步较早,技术相对成熟,市场规模也更为庞大。特别是在欧美等发达国家,农业机器人已经广泛应用于植保、播种、施肥等多个环节,显著提高了农业生产效率。随着全球人口增长和粮食需求的增加,国外农业机器人市场需求持续增长,市场规模不断扩大。

四 全球农业机器人发展展望

1 国内市场需求变化及趋势

1.1 市场规模持续扩大

在农业现代化和劳动力结构性短缺的双重驱动下,中国农业机器人市场正快速扩容。根据前文提到的数据可以预见,随着技术成熟度提升和整机成本持续下降,未来五年农业机器人将从“示范应用”走向“规模化普及”,市场空间进一步打开。

1.2 应用需求由单一走向多元

中国农业机器人需求正呈现明显的结构升级特征。从传统的耕种、施肥、植保等高强度作业场景,逐步延伸至精准植保、智慧果园、设施农业及农事服务全流程。以岚江科技为代表的新一代农业机器人企业,围绕果园高频作业场景,已经覆盖了从果园机器人产品到SaaS数智农业平台,软硬件一体化的多元产品矩阵,持续推动农业机器人在细分场景中的规模化落地。

1.3 技术创新推动需求升级

随着人工智能、大数据、云计算等技术的不断发展,农业机器人正逐步实现从单一功能向多功能、智能化、自主化的转变。例如岚江科技产品矩阵,除了单一的果园机器人产品,其全栈式解决方案,涵盖单机作业监测app,多机协同作业app,PC端智慧农场平台。

2 国外市场需求变化及趋势

从全球范围来看,农业机器人市场需求同样呈现出快速增长的态势,预计未来五年内,全球农业机器人市场总量将持续攀升。这一增长主要得益于全球农业对提高生产效率、降低人力成本、保障食品安全的迫切需求。农业机器人在精准农业、智能农业、有机农业等领域的应用不断拓展,为全球农业发展注入了新的活力。

结语

站在 2026 年的门槛上,全球农业机器人市场正处在新一轮爆发的临界点。全球农业劳动力成本持续上升、多国政府推出智能农业补贴政策、气候变化推动精准农业需求加速、农业机器人成为农场的基础设施。需求在增长,政策在推动,技术在成熟,行业正在形成新的生产力体系。

可以预见,未来像岚江科技这样坚持长期主义、坚持高研发投入、坚持以市场需求为导向、技术路线清晰且切实可行的企业,将在新的行业周期中迎来更广阔的发展空间。

岚江科技也将继续在以下方向发力:更智能的果园机器人产品、更丰富的作业模块系统、更强大的数智果园平台能力、更深入的全球市场布局、完善的全球售后化服务体系,通过持续创新与扎实落地,让农业机器人将像拖拉机一样,成为全球农业生产中不可或缺的基础设施,也将像智能手机一样,成为数字农业生态的入口与核心。

声明:本文部分数据及观点内容系基于公开网络资料整理,并参考了《2025–2030年中国农业机器人行业市场发展趋势与前景展望战略研究报告》的相关研究成果。如涉及版权或知识产权问题,请权利人及时与我们联系,我们将第一时间予以核实并按要求处理。

025-82220253

025-82220253

18651888040

18651888040

南京市玄武区玄武大道108号江苏国际数据港3号楼5楼

南京市玄武区玄武大道108号江苏国际数据港3号楼5楼

苏公网安备32010202011888

苏公网安备32010202011888